Tổng quan

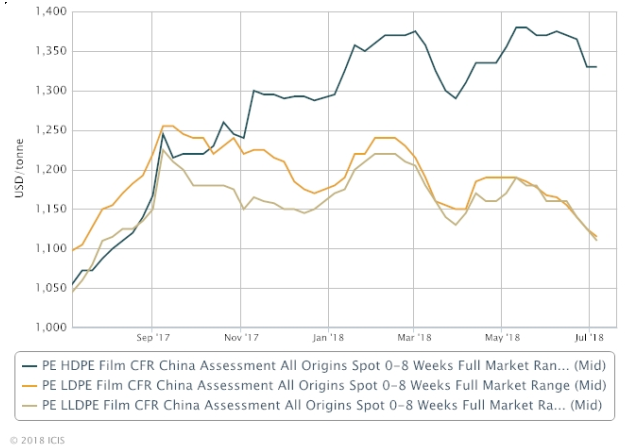

Giá nhập khẩu polyethylene (PE) các loại tại Trung Quốc thấp hơn nhiều trừ loại HDPE MI thấp. Sự mất giá của đồng nhân dân tệ so với đô la Mỹ đã làm giảm nhu cầu mua hàng nhập khẩu.

Một số thương nhân đã sẵn sàng giảm chào hàng của họ để thúc đẩy doanh số bán hàng mặc dù giao dịch vẫn còn ít ỏi. Giá HDPE MI thấp được hỗ trợ bởi giá nội địa tăng trong bối cảnh nguồn cung cấp chặt chẽ hơn do CNOOC của Trung Quốc và Shell II chuyển sang sản xuất loại HDPE đúc thay vì tăng giá địa phương. Hầu hết các nhà đầu tư thị trường đã chọn đứng bên lề và theo dõi diễn biến thị trường khi một cuộc chiến tranh thương mại Mỹ-Trung Quốc bắt đầu vào thứ Sáu.

Giá trong nước đảo trong tuần. Giá LDPE và LLDPE tăng lên do giá trị tương lai của LLDPE tăng và giá chào cao hơn từ các nhà sản xuất trong nước. Tuy nhiên, giá HDPE đã bị đảo lại do nguồn cung khuếch đại và sự phản ứng của người dùng cuối đối với hàng hóa giá đắt. Một số nhà máy như Ningxia Baofeng Energy, Huajin Chemical và Shaanxi Yanchang China Coal Chemical dự kiến sẽ tiếp tục sản xuất vào tháng 7 sẽ tăng nguồn cung.

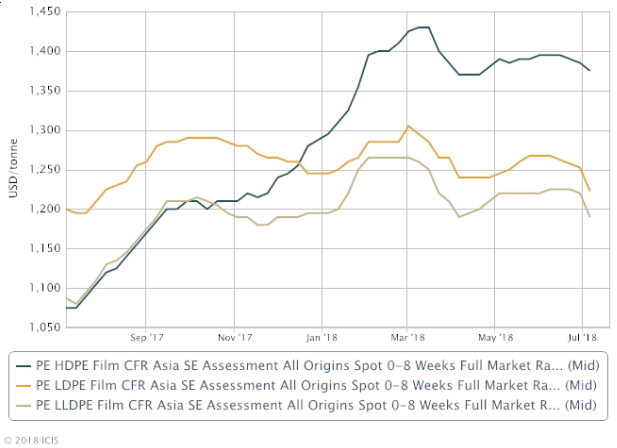

Giá nhập khẩu PE tại Đông Nam Á giảm mạnh trong tuần với các giao dịch thấp hơn được thực hiện và có sẵn trong bối cảnh thị trường Trung Quốc đang suy yếu. Các hạng LDPE và LLDPE đặc biệt chịu áp lực khi hàng hóa có giá cạnh tranh hơn từ Ấn Độ được cung cấp trong tuần, đặc biệt là ở Việt Nam. Một số hàng hóa có nguồn gốc từ Mỹ cũng được cung cấp trong tuần cho các khách hàng đến tháng Chín. Những người gia công đã bị áp lực giảm chi phí nguyên vật liệu của họ và do đó, họ giảm giá lên đến $ 30 / tấn thấp hơn so với các ưu đãi hiện hành. Một số nhà cung cấp khớp giá để chuyển hàng tháng bảy.

Sự mất giá kéo dài của các đồng tiền chính Đông Nam Á đã hạn chế lãi suất cho nhập khẩu các loại PE trong khi một số nhà gia công giữ hàng tồn kho của họ thấp và chuyển sang các nhà cung cấp địa phương để đáp ứng yêu cầu hàng hóa của họ.

Viễn cảnh

Tại Trung Quốc, thị trường trong nước thiếu động lực để hỗ trợ giá trong tương lai gần. Nhu cầu trong nước có thể chậm lại trong bối cảnh giám sát chặt chẽ hơn về bảo vệ môi trường. Do đó, các nhà đầu tư trong nước chủ yếu giữ tâm lý hạn chế trong bối cảnh ảm đạm thị trường. Đối với hàng nhập khẩu, sự mất giá của đồng nhân dân tệ tiếp tục hạn chế lãi suất mua trong bối cảnh rủi ro mất giá tiếp tục.

Mặc dù một số nhà giao dịch có thể không sẵn sàng hạ giá do biên độ bị xói mòn, hàng hóa biển sâu từ Mỹ và Brazil dự kiến sẽ được chào bán với giá cạnh tranh, có thể kéo giá thị trường xuống trong ngắn hạn.

Ở Đông Nam Á, tâm lý giảm giá có thể chiếm ưu thế trong ngắn hạn trong bối cảnh nguồn cung giá cạnh tranh tăng cao từ Ấn Độ mặc dù nguồn cung khu vực có vẻ sẽ bị thắt chặt trong bối cảnh một số nhà máy ngừng hoạt động trong tháng 7 và tháng 8. Nhu cầu đối với các sản phẩm cuối cùng có thể tăng nhẹ vào cuối tháng 7 hoặc tháng 8 để chuẩn bị cho các đơn đặt hàng cuối năm.

Nguồn: ICIS Report (Polyethylene Asia Pacific Jul.06)

Ngày 13/1/2022, Công ty Nhựa Hưng Yên (HPC) chính thức đạt chứng chỉ ISO 9001:2015 thay thế chứng chỉ ISO 9001:2008 đang áp dụng trong thời gian qua. Đây là một sự khẳng định mạnh mẽ về cam kết của HPC khi theo đuổi việc quản lý chất lượng chuẩn quốc tế.

Giá nhập khẩu tại chỗ Polyethylene (PE) thấp hơn nhiều ở Trung Quốc và Đông Nam Á trong bối cảnh hoạt động giao dịch bị biến động trong tuần. Tâm lý thị trường đã giảm bớt do đồng đô la mất giá so với đô la Mỹ. Ở Đông Nam Á, hàng hóa xuất xứ Ấn Độ có giá cạnh tranh gây áp lực lên giá, đặc biệt đối với loại LLDPE. Hầu hết các nhà đầu tư thị trường đều chọn đứng bên lề và chờ chào hàng tháng 9 đến khi hàng hóa được công bố vào tuần tiếp theo trước khi thực hiện bất kỳ động thái nào.

Giá nhập khẩu tại chỗ của Trung Quốc (PE) đảo trong tuần. Giá LDPE và LLDPE ổn định do giá cạnh tranh trong nước tăng cao. Giá HDPE ổn định trong bối cảnh nguồn cung tương đối chặt chẽ giữa các mã và đặc biệt đối với HDPE

")