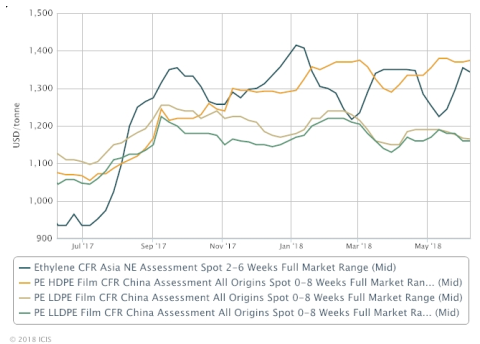

Tổng quan

Giá nhập khẩu tại chỗ của Trung Quốc (PE) đảo trong tuần. Giá LDPE và LLDPE ổn định do giá cạnh tranh trong nước tăng cao. Giá HDPE ổn định trong bối cảnh nguồn cung tương đối chặt chẽ giữa các mã và đặc biệt đối với HDPE

Các nhà phân phối Trung Quốc phản ánh rằng nguồn cung cấp trong nước cho HDPE MI thấp dự kiến sẽ thắt chặt hơn trong tháng sáu trong bối cảnh bảo trì máy và khối lượng sản xuất hạn chế khi các sản xuất HDPE tập trung vào sản xuất mã HDPE khác.

Ngoài ra, các nhà thương mại cho biết nguồn cung từ Iran sẽ giảm khi một nhà sản xuất lớn của Iran đã chuyển sang sản xuất HDPE MI cao gần đây. Do đó, mức tăng giá cho HDPE MI thấp cao hơn nhiều so với các mã PE khác.

Giá nhập khẩu PE Đông Nam Á ổn định trong tuần với hoạt động thương mại tương đối hạn chế.

Phần lớn các nhà cung cấp từ Trung Đông đã hoàn thành việc phân bổ cho lô hàng tháng Sáu. Mặc dù một số nhà sản xuất Trung Đông vẫn đang nắm giữ một số lượng LLDPE chưa bán được, nguồn cung khu vực dự kiến sẽ thắt chặt trong tương lai gần trong bối cảnh sản lượng giảm.

Hầu hết người mua ở Indonesia và Malaysia đã kết thúc việc mua hàng trong tuần trước kỳ nghỉ Eid-ul Fitr và hoạt động thương mại dự kiến sẽ dịu lại trong hai tuần tới trong khi ở Thái Lan, nhu cầu nhập khẩu là ít khi hàng trong nước giá cạnh tranh.

Các nhà sản xuất trong khu vực dự kiến sẽ công bố chào hàng của họ trong tháng 7 để xếp hàng vào cuối tháng khi các tay chơi thị trường quay trở lại sau kỳ nghỉ.

Một số nhà đầu tư thị trường Việt Nam lo ngại rằng một số cảng chính đã bị tắc nghẽn do hàng nhập khẩu nhựa phế thải có thể trì hoãn việc xuất hàng của họ.

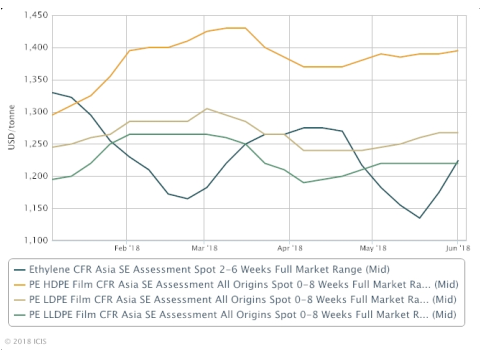

Viễn cảnh

Tại Trung Quốc, hàng nhập khẩu có giá cạnh tranh đã giảm mặc dù các thương nhân lo ngại rằng giá trong nước, đặc biệt đối với các loại HDPE vẫn thấp hơn giá nhập khẩu.

Hầu hết các nhà đầu tư thị trường đều giữ thái độ thận trọng và chọn chờ xu hướng thị trường rõ ràng hơn để tham gia trước khi thực hiện bất kỳ hành động nào.

Một số nhà phân phối phản ánh rằng nhu cầu vẫn còn yếu, đặc biệt là ở miền bắc Trung Quốc do hội nghị thượng đỉnh tổ chức hợp tác Thượng Hải (SCO) sắp tới tại Thanh Đảo vào ngày 13-17 tháng 6. Hơn nữa, năng lực mới từ CNOOC và Shell Project II nặng trên tâm lý thị trường ở phía nam và phía đông Trung Quốc.

Ở Đông Nam Á, nhu cầu dự kiến sẽ tiếp tục giảm trong mùa nhu cầu thấp trong tháng 6 đến tháng 8 mặc dù có thể có một số hoạt động tái lặp trong tháng 7 trong bối cảnh mức tồn kho thấp trong tháng 6. Nguồn cung cấp khu vực, đặc biệt cho LLDPE, dự kiến sẽ thắt chặt do sản lượng thấp hơn do một nhà sản xuất lớn của Indonesia đã chuyển sản xuất sang HDPE trong khi một nhà sản xuất Malaysia đang vận hành nhà máy LLDPE với lãi suất thấp hơn do một số vấn đề về nhà máy. Nhà sản xuất LLDPE chính ở Thái Lan cũng đã chuyển sang sản xuất C6 metallocene LLDPE (MLLDPE) gần đây.

Nguồn: ICIS Report (Polyethylene Asia Pacific Jun.08)

Ngày 13/1/2022, Công ty Nhựa Hưng Yên (HPC) chính thức đạt chứng chỉ ISO 9001:2015 thay thế chứng chỉ ISO 9001:2008 đang áp dụng trong thời gian qua. Đây là một sự khẳng định mạnh mẽ về cam kết của HPC khi theo đuổi việc quản lý chất lượng chuẩn quốc tế.

Giá nhập khẩu tại chỗ Polyethylene (PE) thấp hơn nhiều ở Trung Quốc và Đông Nam Á trong bối cảnh hoạt động giao dịch bị biến động trong tuần. Tâm lý thị trường đã giảm bớt do đồng đô la mất giá so với đô la Mỹ. Ở Đông Nam Á, hàng hóa xuất xứ Ấn Độ có giá cạnh tranh gây áp lực lên giá, đặc biệt đối với loại LLDPE. Hầu hết các nhà đầu tư thị trường đều chọn đứng bên lề và chờ chào hàng tháng 9 đến khi hàng hóa được công bố vào tuần tiếp theo trước khi thực hiện bất kỳ động thái nào.

Giá nhập khẩu polyethylene (PE) các loại tại Trung Quốc thấp hơn nhiều trừ loại HDPE MI thấp. Sự mất giá của đồng nhân dân tệ so với đô la Mỹ đã làm giảm nhu cầu mua hàng nhập khẩu.

")